フリーランスが開業届を出すメリットとは?提出方法についても解説します

2021.09.23

スキママネジメント運営部

この記事はこんな方におすすめ

・青色申告に切り替えたい

・小規模企業共済に加入したい

・正式に屋号をつけて活動したい

・手続きの流れをさくっと知りたい

開業届を出さなくても特に罰則はありませんが、

フリーランスが開業届を出すと節税効果や信用アップなどのメリットを得られます。

フリーランスとして事業を行うのであれば、開業届は必ず出しておきたいところです。

本記事では、

開業届とはどのような書類なのか、

提出するメリットや注意点、

提出方法をご紹介します。

開業届とは

開業届は正式名称を「個人事業の開業・廃業等届出書」といい、

個人事業の開業を税務署に知らせる届け出のことです。

フリーランスは個人事業のため、開業届の提出が法律で義務付けられています。

しかし、開業届を提出しなくてもペナルティはないので、提出しない方も少なくありません。

開業届を提出することには複数のメリットがあるので、基本的には提出した方がよいでしょう。

フリーランスが開業届を提出するメリット

それでは、フリーランスが開業届を提出するメリットをご紹介します。

青色申告特別控除で節税できる

開業届を出すと、青色申告で確定申告ができます。

確定申告には白色申告と青色申告の2種類の提出方法がありますが、

青色申告では最大65万円の所得控除が受けられます。

例えば、10%の所得税の税率が適用されている人の場合は、

65万円の控除があると、それだけで65,000円(65万×10%)の税金を減らせます。

これに加えて税率10%の住民税も安くなるので、

所得税と住民税の減税分を合わせると、

130,000円(65,000+65,000)ほどの税金が減らせます。

小規模企業共済に加入できる

フリーランスは会社員と違って退職金を受け取れませんが、

小規模企業共済に加入することで退職金を受け取れるようになります。

開業届ではなく「確定申告書」の控えがあれば小規模企業共済に加入できますが、事業を始めたばかりで確定申告書がない人は開業届で代用できます。

小規模企業共済とは個人事業主を対象にした積立式の退職金制度のことです。

退職時や廃業時に共済金が受け取れます。

月の掛金額は1,000円~70,000円で、

退職、廃業した場合には掛金に応じた共済金が受け取れます。

例えば掛金額が月額1万円で10年間納付し続けると

1,200,000円~1,290,600円受け取れます。

掛金額は全額が所得控除の対象になるので節税面のメリットが大きいです。

また、受け取る共済金も控除の対象となります。

屋号付きの事業用口座が使える

開業届があると屋号付きの口座を銀行で作れます。

屋号とは個人事業の名前みたいなものです。

プライベートの口座と分けた事業用口座を持っていれば、

収入や経費を管理しやすくなるので、確定申告がスムーズに進みやすくなります。

屋号を持っていると取引先に不安を抱かせないといったメリットもあります。

例えば「○○デザイン事務所」「○○デザイン工房」といった屋号名ならば、

個人名の記載された口座よりも信用されやすくなるでしょう。

また「○○デザイン事務所」と見ると「デザインをやっている事業者なんだ」と業種を一目で分かってもらえます。

開業届の注意点

開業届を提出する際は、次の注意点を守りましょう。

開業届は年を越して提出しないほうがよい

年を越して開業届を提出すると、前年度分の青色申告ができなくなるので、

前年度分で最大65万円の青色申告特別控除が受けられなくなります。

例えば2021年分で青色申告をしたい場合は、2021年以内に開業届を提出する必要があります。

本年度中に青色申告をしたいなら、開業届は年を越さないように提出しましょう。

開業届を提出すると失業手当がもらえなくなる

失業保険を受け取れる条件は「本人に再就職する意思と能力があること」です。

そのため開業届を出していると既に働いていることになるので、失業手当を受け取れません。

「フリーランスから会社員になったが、またフリーランスになりたい」と考えている人は、

開業届を出した状態だと失業手当を受け取れないので注意しましょう。

開業届を提出する方法

実際に開業届を提出する方法、開業届の入手方法や記入方法も説明します。

1. 開業届を入手する

開業届の正式名称である「個人事業の開業・廃業等届出書」は、

最寄りの税務署で入手可能です。

国税庁のホームページからもダウンロードできます。

「個人事業の開業・廃業等届出書」のダウンロードはこちらから

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf

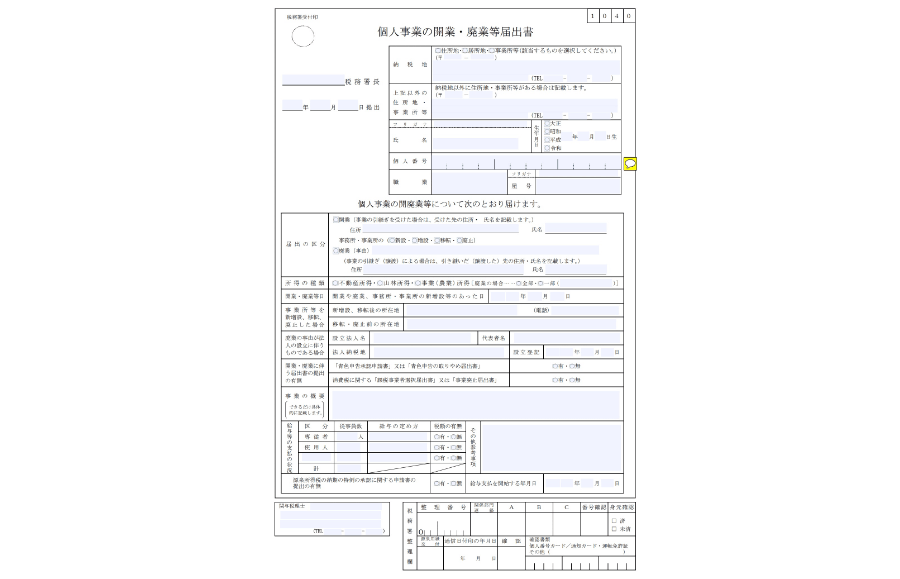

2. 必要事項を記入する

出典:国税庁

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/05.pdf

開業届は次のような流れで記入します。

-

一番上の「個人事業の開業・廃業等届出書」の「開業」を〇で囲む

-

納税地、氏名、生年月日、個人番号欄、職業欄、屋号の欄を記入する

-

「届出の区分」にある「開業」にチェックして、住所と氏名を記入する

-

「開業・廃業等日」に開業日を記入する

-

青色申告を行う場合は青色申告承認申請書を「有」にチェックする

-

事業概要に事業の具体的な内容を記入する

もし分からない際には税務署の窓口に問い合わせたり、電話で問い合わせたりしましょう。

3. 開業届を提出する

開業届は税務署へ持参する、郵送することで提出できます。

税務署に持参する場合は、マイナンバーカードを持っている人ならばマイナンバーカードを持参しましょう。

マイナンバーカードを持っていない人は、

本人確認書類(運転免許証やパスポートなど)と

マイナンバーが確認できる書類を持参しましょう。

マイナンバーが確認できる書類には通知カード、住民票の写しなどがあります。

開業届の提出期限

開業を開始してから1カ月以内と義務付けられています。

ただ仮に遅れて出したとしても罰則等はありません。

青色申告承認手続申請書も提出する方法

開業届を提出すると青色申告もできるようになるので、

青色申告承認手続申請書も一緒に提出するのがおすすめです。

ここでは青色申告承認手続申請書の提出方法を解説します。

1. 青色申告承認手続申請書を入手する

青色申告承認手続申請書も最寄りの税務署か、

国税庁のホームページをダウンロードして入手できます。

「青色申告承認手続申請書」のダウンロードはこちらから

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf

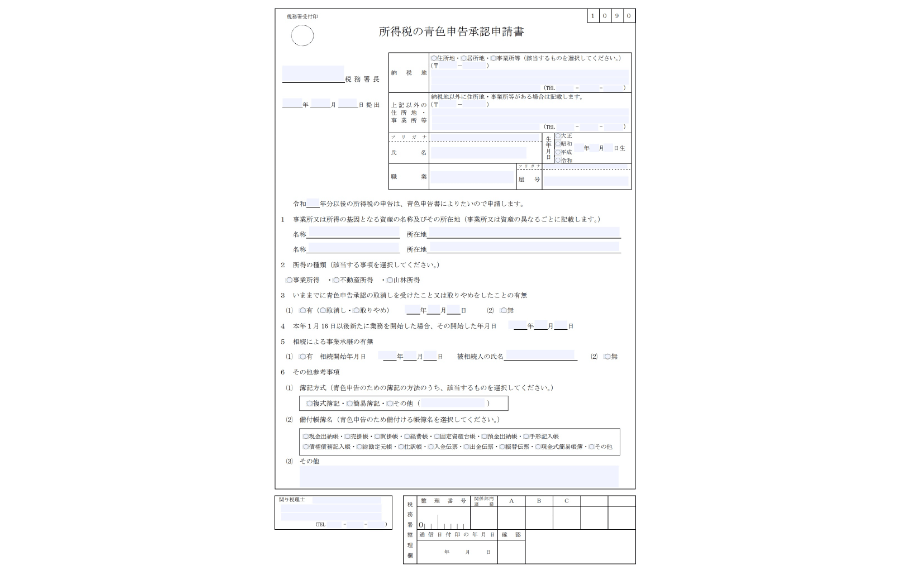

2. 必要事項を記入する

出典:国税庁

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/10.pdf

青色申告承認手続申請書は次のような流れで記入します。

-

青色申告承認手続申請書を提出する管轄の税務署名と提出日を記入する

-

納税地、氏名、生年月日、職業欄、屋号の欄を記入する

-

青色申告を開始したい年度を記入する

-

事務所や店舗が複数ある人は複数記入する

-

フリーランスの事業収入は事業所得です。不動産所得や山林所得がない場合は「事業所得」のみにチェックする

-

過去に青色申告の取り消しを受けたことがある人は、「有」にチェックを付けて年月日を記入する

-

本年の1月16日以降に新たな業務を開始した場合は、その開業日を記入する

-

相続で事業承継をした場合は「有」にチェックをして、相続開始年月日と被相続人の名前を記入する

-

青色申告で65万円控除を受けたい人は「複式簿記」にチェックする

-

65万円控除を受けたい場合は「現金収納長」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「現金収納帳」「総勘定元帳」「仕訳帳」にチェックする

-

関与している税理士がいる場合は、名前と電話番号を記入する

もし分からない箇所がある際には

税務署の窓口に問い合わせたり、

電話で問い合わせたりしましょう。

3. 青色申告承認手続申請書を提出する

青色申告承認手続申請書も税務署へ持参、郵送で提出できます。

税務署に持参する場合は、

マイナンバーカードを持っている人ならばマイナンバーカードを持参しましょう。

マイナンバーカードを持っていない人は、

本人確認書類(運転免許証やパスポートなど)とマイナンバーが確認できる書類を持参しましょう。

マイナンバーが確認できる書類には通知カード、住民票の写しなどがあります。

青色申告承認手続申請書の提出期限

青色申告承認手続申請書の提出期限は、

1月1日から1月15日の間に新規開業した場合は、

その年の3月15日までが期限です。

1月16日以降に新規開業した場合は、

開業後2カ月後が期限。

白色申告から青色申告に変更する場合の期限は、

青色申告をする年度の3月15日までとなります。

まとめ:フリーランスが開業届を提出するメリットは大きい

本記事で説明したようにフリーランスが開業届を提出すると、

青色申告特別控除が受けられたり、屋号付きの口座が作れたりします。

書類の記入は特に難しいものではないので提出することをおすすめします。

また青色申告特別控除を受けるには、

青色申告承認手続申請書が必要になるので、

こちらも忘れずに開業届と一緒に提出しましょう。

あなたの知識とスキマ時間を副業に

スキマレポート

スキマレポートは、個人事業主・フリーランスの方に向けた副業です。

あなたのお仕事についてのレポートを、週2回提出していただくだけなので、スキマ時間をつかって手軽に始められます。

しかも、副業なのに健康保険や厚生年金などの社会保険に加入できるのも大きなメリットです。

POINT

・レポートを週2回提出するだけでOK

・副業なのに社会保険(健康保険、厚生年金)に加入できる

詳細、お申込みはこちら ↓↓↓