フリーランスが確定申告をする際に必要な提出書類まとめ

2021.02.28

スキママネジメント運営部

この記事はこんな方におすすめ

・確定申告に必要な提出書類をさくっと知りたい

・提出書類の入手方法をさくっと知りたい

・青色申告と白色申告の違いを知りたい

目次

フリーランスの方が初めて確定申告を行う場合、

「確定申告に必要な提出書類が分からない…」

「提出書類の入手方法が分からない…」

などと悩むことが多いでしょう。

そこで本記事では、

フリーランスが確定申告をする際に必要な

提出書類や提出書類の入手方法などを解説します。

初めて確定申告をする人や、

確定申告の提出書類について今一度理解を深めたい人は、

ぜひ本記事を参考にしてみてください。

確定申告には青色申告と白色申告がある

確定申告には

「青色申告」と「白色申告」

という2種類の申告方法があります。

青色申告と白色申告では、

必要な書類が一部異なります。

青色申告とは、

「複式簿記」という形式で帳簿を作成する申告方法です。

複式簿記では、

損益計算書や貸借対照表といった書類を提出する必要があるので、

白色申告よりも手間がかかります。

青色申告は、

最大65万円の所得控除という節税効果が大きい深刻方法のため、

少しでも税金を抑えたいフリーランスの方は青色申告に挑戦することをおすすめします。

一方、

白色申告は「単式簿記」という形式で帳簿を作成する申告方法です。

複式簿記の青色申告と比べて記帳が簡単である一方で、

最大65万円の所得控除を受けられません。

確定申告に必要な提出書類

本章では、確定申告に必要な提出書類をまとめて紹介していきます。

確定申告に必要な書類は以下のとおりです。

-

確定申告書B

-

源泉徴収(給与所得があった場合)

-

各種控除に必要な書類

-

青色申告決算書(青色申告を選択した場合)

-

収支内訳書(白色申告を選択した場合)

青色申告では青色申告決算書、白色申告では収支内訳書が必要になります。

確定申告書B

確定申告書には、AとBの2つがあります。

フリーランスの場合は、

青色申告・白色申告を問わず確定申告書Bを使用します。

確定申告書Aは、

会社員が確定申告をする際に使用する申告書ですので、間違えないようにしましょう。

確定申告書の入手方法は、

「国税庁のWEBサイトでダウンロード」、「税務署や各地域の申告会場で入手」の2つです。

国税庁のリンクはこちら

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/02.htm

源泉徴収票(給与所得があった場合)

年度途中まで会社員として給与収入を得ていた場合は、

源泉徴収票の提出が必要です。

2019年から

確定申告書に源泉徴収票を添付するのは不要になりましたが、

税務署で確定申告書を作成する場合は

源泉徴収票の提出が求められます。

源泉徴収票を紛失した場合は、会社に再発行してもらいましょう。

各種控除に必要な書類

医療費控除や寄付金控除などを受けるには、

控除を受ける条件を満たしていることを証明するための書類が必要です。

各控除の概要と必要書類は次のとおりです。

| 名称 | 概要 | 必要書類 |

|---|---|---|

| 社会保険料控除 | 社会保険料(国民年金など)の支払い額で受けられる控除 | 社会保険料控除証明書等 |

| 生命保険料控除 | 生命保険料を支払う際に受けられる控除 | 生命保険料控除証明書 |

| 医療費控除 | 年間に支払った医療費が一定額を超えた際に受けられる控除 | 医療費控除の明細書 |

| 寄付金控除 | ふるさと納税など国や地方公共団体などに寄付した際に受けられる控除 | 寄付金の受領書 |

| 小規模企業共済等掛金控除 | 小規模企業共済の掛金や確定拠出年金の掛金を支払った際に受けられる控除 | 支払った掛金額の証明書 |

証明書を紛失した場合は、発行元に再発行を依頼しましょう。

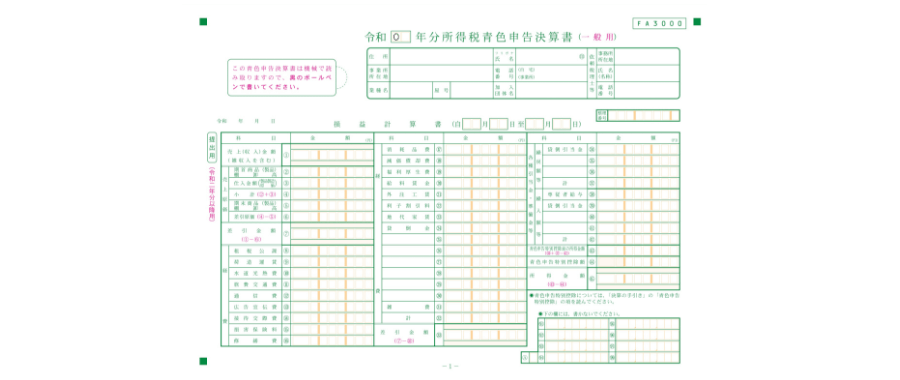

青色申告決算書(青色申告を選択した場合)

出典:国税庁

青色申告決算書は、

青色申告をする際に必要な書類です。

損益計算書と貸借対照表など全4枚で構成されています。

損益通算書は収入と経費で構成された決算書で、

年間の経営成績がわかります。

貸借対照表は資産、負債、資本で構成された決算書で、財政状況がわかります。

入手方法は

「国税庁のHPでダウンロード」、「税務署の窓口で入手」の2つです。

国税庁のリンクはこちら

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/10.pdf

収支内訳書(白色申告の場合)

出典:国税庁

収支内訳書は事業の収支を表した書類で、

白色申告をする際に提出が必要です。

収支内訳書には、

その年の売上や経費(旅費交通費、通信費、広告宣伝費、接待交際費など)、

所得金額を記入します。

入手方法は

「国税庁のHPでダウンロード」、「税務署の窓口で入手」の2つです。

国税庁のリンクはこちら

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/07.pdf

提出はしなくてよいが保管しておくべきもの

確定申告の際に提出は不要であるものの、

保管しておく必要がある書類・帳簿があります。

保存しておくべき帳簿は次のとおりです。

- 仕訳帳

- 現金収納長

- 売掛帳

- 買掛帳

- 経費帳

- 固定資産台帳

保存しておくべき書類は次のとおりです。

- 損益計算書

- 貸借対照表

- 領収書

- 請求書

これら以外にも

保存しておくべき書類が国税庁の掲載されているので、

詳しくは国税庁のHPを確認してみてください。

保存期間の年数も掲載されています。

国税庁のリンクはこちら

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_2.htm

税務署に確定申告する際に持参するもの

書類の他にも、

税務署に確定申告をする際に、持参するべきものがあります。

- マイナンバーカード

- 還付金のための銀行口座(申告する人の名義のもの)

- 昨年分の申告書等の控え

- 筆記用具

- ハンコ

マイナンバーカードを持っていない人は、

次の2つの書類を提出してください。

- 「通知カード」や「マイナンバーの記載のある住民票の写し等」のうちいずれか1つ

- 「運転免許証」「公的医療保険の被保険者証」「パスポート」「在留カード」のうちいずれか1つ

昨年分の確定申告をした人は、

昨年分の申告書等の控えが必要です。

また、税務署で書類の修正を指示される可能性もあるので、

筆記用具も持参しましょう。

支払調書は確定申告に必要ない

確定申告の時期が近づくと、

1年間に支払われた報酬額と

源泉徴収額が記載された「支払調書」が送られてきます。

ただし、

支払調書は確定申告の必須書類ではないため、

送らない企業も少なくありません。

支払調書の有無で控除額が変わるようなこともないのでご安心ください。

提出期限が過ぎると怠過税がかかる

確定申告の期限は2月16日~3月15日です。

提出期限が過ぎても、確定申告は可能ですが

「期限後申告」として処理されます。

期限後申告だと、

最大20%の無申告加算税が課せられるので、

必ず期限前に提出しましょう。

また、所得税を期限までに納付しない場合は、

最大14.6%の延滞税が加算されます。

まとめ:必要書類を把握してから確定申告をしましょう

確定申告の必要書類は多いので、

漏れのないように確実に準備しましょう。

また税務署で確定申告をする場合は、

通知カードや本人確認書類、銀行口座が必要です。

確定申告の期限が過ぎてから深刻すると

怠過税がかかるので、

早めに準備を進めることをおすすめします。

あなたの知識とスキマ時間を副業に

スキマレポート

スキマレポートは、個人事業主・フリーランスの方に向けた副業です。

あなたのお仕事についてのレポートを、週2回提出していただくだけなので、スキマ時間をつかって手軽に始められます。

しかも、副業なのに健康保険や厚生年金などの社会保険に加入できるのも大きなメリットです。

POINT

・レポートを週2回提出するだけでOK

・副業なのに社会保険(健康保険、厚生年金)に加入できる

詳細、お申込みはこちら ↓↓↓