健康保険任意継続制度とは?利用条件・加入期間・終了後の選択肢を解説

2023.11.04

スキママネジメント運営部

この記事はこんな方におすすめ

- 任意継続の概要を知りたい!

- 任意継続と国保ってどっちがお得か知りたい!

目次

一般企業の社会保険に加入していた場合、退職すると同時に社会保険の被保険者ではなくなります。

この場合、国民健康保険と国民年金に加入することになりますが、社会保険における健康保険には任意継続制度が設けられています。

本記事では、健康保険任意継続制度の特徴や利用条件、加入期間、終了後の選択肢などについて詳しく解説します。

健康保険任意継続制度とは

健康保険任意継続制度は、一般企業で加入していた社会保険の加入者ではなくなった際に、健康保険に加入し続けられる制度です。通常、退職と同時に、健康保険は国民健康保険に、厚生年金は国民年金に切り替える必要があります。

正しくは、国民年金に厚生年金との2階建てのため、加入している年金制度が国民年金のみになるということです。

健康保険任意継続制度を利用することで、社会保険における健康保険に加入し続けることができます。健康保険は国民が加入することが義務づけられているため、社会保険の加入者でなくなると自動的に国民健康保険に加入することとなります。

それでは、なぜ健康保険任意継続制度が設けられているのでしょうか。

それは、社会保険における健康保険料よりも国民健康保険料の方が高い場合があるためです。

健康保険任意継続制度の利用条件

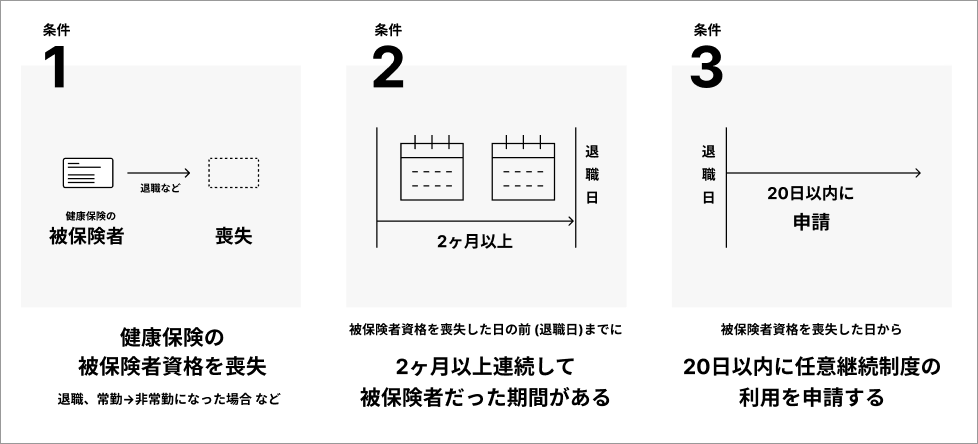

健康保険任意継続制度の利用条件は、加入している健康保険組合によって異なります。多くは、次の利用条件を定めています。

- 健康保険の被保険者資格を喪失した

- 被保険者資格を喪失した日の前日(退職日)までに2ヶ月以上連続して被保険者だった期間がある

- 被保険者資格を喪失した日から20日以内に任意継続制度の利用を申請する

ご自身の条件はどのようなものか正確に知るために、

まずは所属会社の総務担当か、加入している健康保険組合に問い合わせましょう。

加入できる期間

健康保険任意継続制度の加入が継続できる期間は、任意継続被保険者となった日から2年間です。この期間中は、保険料を支払い続ける必要があります。なお、2年が経過する前に他の健康保険に切り替えることも可能です。

保険給付について

健康保険任意継続制度は、被保険者資格を有していたときとほぼ同条件で保険給付を受けられることが一般的です。ただし、傷病手当金や出産手当金など、一部の保険給付を受けることができない場合があります。被保険者資格を有しているときから継続で受給しているものに関しては、あらかじめ定められた期間までの受給が可能です。

保険給付に関しても健康保険組合によって対応が異なるため、事前に問い合わせておきましょう。

保険料

健康保険任意継続制度を利用する場合の保険料は、健康保険法第47条に基づき、次のように定められています。

「退職時の標準報酬月額×加入している健康保険組合の保険料率」

出典:健康保険法 | e-Gov法令検索{:target="_blank"}

なお、40歳以上65歳未満の方は、介護保険料の納付も必要です。

また、標準報酬月額が30万円以上の場合は、どれだけ高額でも30万円を基準とします。在職中は企業と本人が保険料を折半していましたが、任意継続制度を利用する際は全額自己負担です。

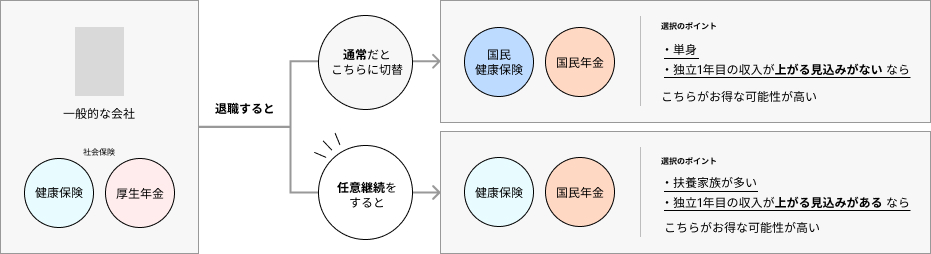

任意継続 と 国保を選ぶ際に大事なポイント

期間とタイミング

任意継続

- 退職日から20日以内に申請が必要

- 加入期間は最長で2年間

- 一度抜けると戻れない

国民健康保険

- 国民健康保険への切り替えはいつでもOK

相談相手

実はこの制度について、理解して比較のアドバイスができる人は意外と多くありません。一般的な相談先は、下記の3パターンです。

-

(まだ会社所属の場合は)総務部の人に問い合わせる

※社内でも正確に理解している人が少ないことがあります。

※退職することが知られているので、なんとなく聞きづらいこともあるかもしれません。 -

社会保険、国民健康保険の窓口

※社会保険、国民健康保険の窓口は異なりますので、それぞれに問い合わせた内容を自分で比較検討する必要があります。 -

お近くの社労士

※相談は有料の場合があります。 -

(おまけ)スキママネジメント

※弊社でもご相談を承っております。

お問い合わせフォーム

支払い額

自営業者が健康保険任意継続制度を選択する場合、会社員時代と比べて保険料が高額になることがあります。

これは、元々会社が負担していた折半分を、自らが支払う必要がでてくるためです。

そのため、事前に、「任意継続した場合」と「任意継続せずに国民健康保険に加入する場合」の保険料の差分を計算し、それでも任意継続制度を利用すべきか十分に検討する必要があります。

なお、自営業者の収入は一定ではなく変動することがあることも考慮しましょう。

国民健康保険を選択した場合の注意点として、

(レアケースですが)例えば、退職時点よりも多額の収入を得られることが確定しているため、国民健康保険に加入するとします。しかし、自営業者は正社員雇用とは異なり、取引先やトレンドの影響を受けやすいものです。そのため、数ヶ月後には大きく減少するケースも少なくありません。

そうなれば、結果的に任意継続制度を利用した方が保険料を抑えられた可能性が生じます。

自営業者が健康保険任意継続制度を利用するメリット

国民健康保険と比べて、ほとんどのケースで任意継続をした方が保険料が安くなることが多いです。

健康保険任意継続制度の保険料は、月給のおよそ10%です。(月給20万の場合→2万円の支払い)

※基準となる月給は最大30万円なので、保険料の支払いは最大3万円です。

また、国民健康保険には扶養家族の概念がないため、扶養家族が多くなればなるほどに高額な保険料がかかります。そのため、扶養家族が多い場合は健康保険任意継続制度を利用した方がお得です。

例:年収360万円(月30万円)大阪府大阪市にお住まいの場合

- 任意継続の支払い額:28,000円 + 年金16,520円(2023年度)

- 国民健康保険の支払い額:34,622円 + 年金16,520円(2023年度)

※扶養家族なし、39歳以下の場合

こんな人は健康保険任意継続制度を利用した方がいいかも

健康保険任意継続制度は、保険料や加入期間などを踏まえ、自身に適しているかどうか検討することが大切です。次のような人は健康保険任意継続制度を利用した方がよいでしょう。

1.扶養家族が多い

健康保険任意継続制度では、元々の健康保険被保険者とその扶養家族が一括して保険に加入できます。扶養家族の人数は保険料に影響がありません。

一方、国民健康保険は家族の人数が増えるほど保険料が多額になります。

そのため、扶養家族が多い場合は健康保険任意継続制度を利用した方がよいでしょう。また、家族が増える見込みがある場合は、どれだけ保険料が増えるのか計算することが大切です。

2.収入が上がる見込みがある

国民健康保険は、所得に応じて保険料が決まります。

現在の収入が低くても、将来的に事業が成長して収入が退職日時点よりも増える見込みがある場合、任意継続制度を利用した方がよいでしょう。

自営業者は、急に月10万円の収入が50万円に跳ね上がるようなケースがあります。このようなケースが該当し得る業種かどうかも含め、収入が上がる見込みについて考えることが大切です。

任意継続制度を利用した場合の保険料は、

健康保険任意継続制度の保険料は、月給のおよそ10%です。(月給20万の場合→2万円の支払い)

※基準となる月給は最大30万円なので、保険料の支払いは最大3万円です。

※正確な金額は、所属会社の総務担当者か、加入している健康保険組合に問い合わせましょう。

個人事業主やフリーランスになったあと、おおよその年収がわかっている場合は、

「国民健康保険 計算シミュレーション」で、支払う保険料がわかりますので、比較する際に便利です。

■ 国民健康保険 計算シミュレーション(無料)

https://sukima-manage.com/kokuho-keisan/

健康保険任意継続制度 期間満了後の手続

任意継続被保険者期間の満了後は、国民健康保険に加入する必要があります。

健康保険組合から期間満了日の約1週間前に「健康保険組合資格喪失証明書」が発行されます。この証明書を持って、住民登録のある市区町村の国民健康保険窓口に提出し、国民健康保険への加入手続きを行います。

別の選択肢として、国民健康保険に自身では加入せず、扶養家族の健康保険に加入することもできます。この場合、扶養家族によって健康保険に加入され、家族の被扶養者としてカバレッジを受けることが可能です。

自営業者は国民健康保険と国民年金で保障は十分?

自営業者が加入する国民健康保険と国民年金で、十分な保障は得られるのか気になるところでしょう。

国民健康保険は社会保険における健康保険と同じく医療費の3分の1の負担で済むほか、高額療養費制度なども利用できます。

しかし、国民年金は厚生年金よりも遺族年金や加給年金などの面で不利なうえに、将来受け取れる年金額も心許ない金額です。

そのため、積極的な事業活動や投資によって資産を増やすことが求められます。

自営業のまま、社会保険に加入できる方法

自営業でも、スキマレポートのメンバーになっていただくことで、現在のスキルを活用して本業の合間に副業し、社会保険(健康保険や厚生年金)に加入できます。

加入できる職種、加入後の業務内容や、特典などは、下記のリンクから特集ページをご覧ください。

個別のご相談も承っておりますので、お気軽にお問い合わせください。

あなたの知識とスキマ時間を副業に

スキマレポート

スキマレポートは、個人事業主・フリーランスの方に向けた副業です。

あなたのお仕事についてのレポートを、週2回提出していただくだけなので、スキマ時間をつかって手軽に始められます。

しかも、副業なのに健康保険や厚生年金などの社会保険に加入できるのも大きなメリットです。

POINT

・レポートを週2回提出するだけでOK

・副業なのに社会保険(健康保険、厚生年金)に加入できる

詳細、お申込みはこちら ↓↓↓